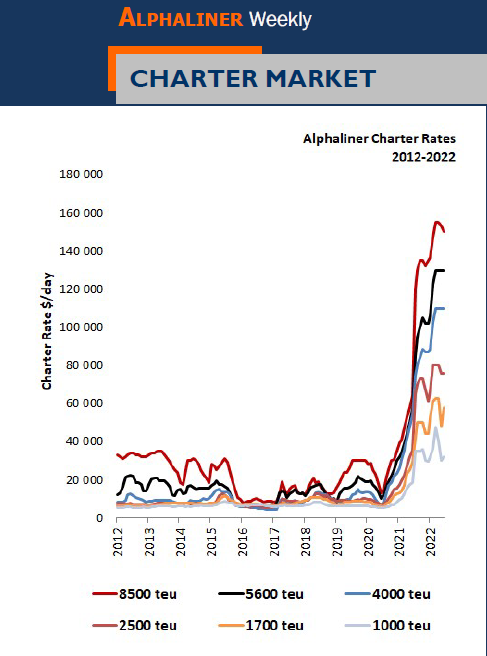

集装箱航运咨询公司Alphaliner在发给信德海事网的最新一篇市场周报中表示,集装箱租船市场并未受到目前全球集装箱航运业低迷情绪的影响,仍保持强劲势头。且租船费率(租金)继续以历史高位发展,值得注意的是,某些船东还取得了一些进一步的成绩。

因为目前市场上可供租用的船舶数量有限,加上租船人的确采取了更为谨慎的市场策略,因此近段时间的租船活动并不是很多。

Alphaliner 介绍到,尽管市场面临着一些不利因素,包括货物需求变化的不确定性增加,以及(美国港口)拥堵情况也出现缓解,这些因素都可能对船舶吨位需求产生负面影响,但由于各种大小的船舶供应紧张,短期内对非经营性船东来说仍然是光明的。

大多数主要航线的现货运价持续下跌的确令人担忧,但目前其实运价仍处于历史高位,这让非经营性传动和租船商对短期市场前景仍然充满信心。

近期的几份租约仍然令人十分印象深刻。

比如,上周一艘2743TEU的名为MARIC的船舶拿到了一份亚洲-澳大利亚的往返航次租约,每天的租金仍然达到了15万美元/天。

考虑到目前低迷的市场情绪,这一租金水平尤其强劲,距离2022年1月创下的17.5万美元的历史高点不远。

然而,由于目前已经产生庞大的新船订单量,租约较长的租船市场前景仍不明朗,按照目前的数据来看,2023年将交付230万teu, 2024年将交付280万teu,而2022年将交付100万teu。新船订单较多可能会引发产能过剩的的问题再次出现,但这个问题可能要到明年很久之前才会显现出来,这让非经营船东和运营商有更多时间享受目前仍在持续的市场繁荣。

在过去的两周里,7500 - 11000 TEU区间段的租船租船交易活动相对平静,没有新的租约产生,但这主要是由于这类船舶持续短缺所致。

唯一值得注意的一笔交易是HMM为两艘Navios 在韩国船厂建造的7700 teu lng双燃料新船签订了为期12年的租约,这两艘船舶将于2024年第四季度交付。据悉,双方商定的租船费率是基于一个逐步降级的结构,但整个租期的平均水平为每天42,288美元。

5,300-7,499 TEU区间段的船型的租船交易市场同样沉闷,近期没有相关租约的产生。这主要也是因为市场已经没有更多的空闲船舶所致。

4,300-5,499 TEU的宽体船在租船市场活跃一段时间后也逐渐沉寂了下来后再次出现了一笔重磅交易。据称ZIM租用了两艘分别名为 SEASPAN CHIBA 和SEASPAN KOBE,均为4520的姊妹船,租期为60个月,租金水平在43000美元/天。

目前这种大小船舶的租金的基准价格约为6万美元,但这是针对更短的48个月的租期,以及更大、更年轻的船舶吨位。

值得一提的是,经典的巴拿马型船舶(4000-5299TEU)的船舶的需求仍然非常的强烈。据称,近期博亚海运BAL租用了一艘4600TEU的船舶用于一个循环航次,租金仍然达到了16万美元/天的较高水平。

可用船舶的缺乏继续使3000 - 3800TEU区间的船舶的租船活动保持在非常低的水平。据信,一艘3000TEU的带吊船舶拿到了一份为期12个月的租船合同,但目前没有进一步的细节披露。

小型船舶的短期租约仍然是天价

在市场中非常受欢迎的2,700-2,999TEU的船舶目前在市场上的需求仍然强劲,超高的租金仍然在持续,特别是一些短期合约中。比如,一艘2743 teu 的名为X-PRESS MEKONG的船舶据称被中外运租走,用于远东至澳大利亚的往返航行,据说租金水平目前接近每天15万美元。

Alphaliner方面表示,这个租金仍然处于一个非常健康的水平,因此此前今年1月的时候,该数值最高时也是17.5万美元/天。

由于供应无法满足需求,1500 - 1900TEU区间的船舶租船费率结束了5月份出现的下降趋势再次出现上涨。与此相一致的是,Alphaliner将其12个月的租金预测值从标准日5.5万美元修正为5.8万美元。

近期,1795 teu的“Kouan”轮获得了一份为其18个月的55000美元/天租约,将被投放到中东市场。

1000 - 1249TEU的船舶需求量仍然很大,但可用的吨位仍然很少。这有助于保持租金在非常高的水平。Alphaliner估计,一艘标准的1118 teu CV 1100型船舶的12个月的租期的的租金水平大约为3.2万美元/天,具体取决于投放的市场。与此同时,节能型船舶的租金水平超过了4万美元/天,尤其是短期租约。

由于供应无法满足需求,低于1000 teu的船舶的租金仍然处于惊人的高位。大多数700 - 850 teu之间的集装箱船每天的租金在20,000 - 30,000美元之间,具体取决于租船时间和所处市场。

发表评论 取消回复