-集装箱运输市场-

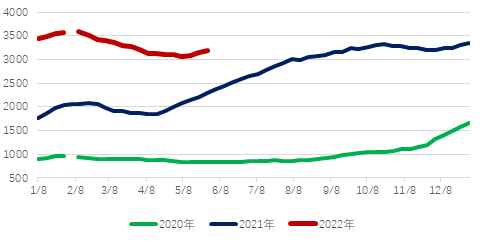

2019-2022年CCFI走势对比图

数据来源:上海航交所(2020年1月春节期间指数停发2期,2022年春节期间停发1期)

数据来源:上海航交所(2020年1月春节期间指数停发2期,2022年春节期间停发1期)短期看,运力方面,Clarksons数据显示,5月份全球在港集装箱船运力在900万TEU以上,占总运力的比例一直保持在36%以上,港口拥堵问题仍然严重;同时,纽约联储发布的最新全球供应链压力指数(GSCPI)显示,4月全球供应链压力加剧。需求方面,美国消费需求仍具有韧性,4月零售销售环比上升0.9%;同时,零售商比往年更早订舱,以避免出现去年的库存缺口,预计将与中国主要港口的物流恢复叠加,对运价带来上行压力。

全年看,Alphaliner和Clarksons分别预测,2022年集运需求增速分别为4.9%和0.5%(Alphaliner需求预测不含运距),运力增速分别为4.3%和3.5%;2023年需求增速分别为4.5%和2.3%,运力增速均为8.3%。Drewry预测,支持高运价的市场环境特别是供应链中断将延续到2023年。纽约航运交易所(NYSHEX)表示,二季度截至5月中旬,在该平台交易的集装箱运输合约中,多年合约占比已达77%,高于一季度的63%。但需要指出的是,需求走弱的迹象已经出现,全球通胀压力、欧洲“生活成本危机”、美国消费者转向服务消费、中国经济减速和疫情防控措施等对出货量的影响,正将使下行风险不断累积。

-干散货运输市场-

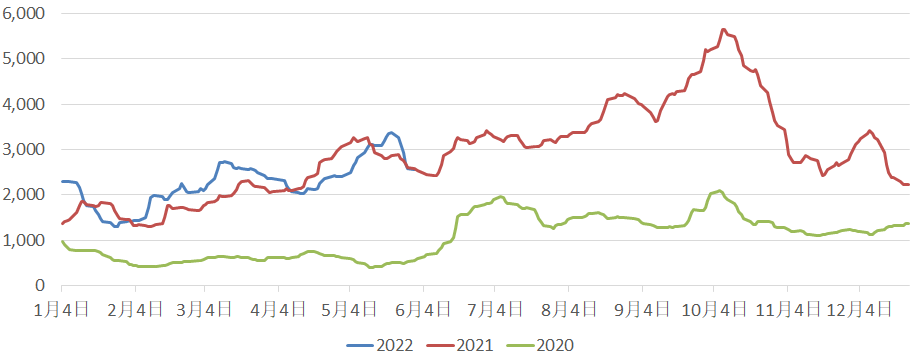

2020-2022年BDI走势对比图

数据来源:波罗的海交易所

数据来源:波罗的海交易所受地缘政治冲突的影响,全球干散货海运贸易量增速有所下滑,但增加了航线运距和吨海里需求。预计2022年全球干散货海运贸易量增速为0.1%,海运周转量增速为1.4%,船队增速为2.2%。而2023年海运贸易量增速将回升至1.7%,海运周转量增速反弹至1.9%,船队增速降至0.5%。

分货种来看,2022年铁矿石海运贸易量为15.23亿吨,同比仅增长0.4%;煤炭海运贸易量为12.25亿吨,同比减少0.6%;粮食海运贸易量受地缘冲突的持续影响,可能降至5亿吨,同比减少3.6%。;只有小宗散货表现积极,增幅为1.1%,海运贸易量将达到21.19亿吨。

-油轮运输市场-

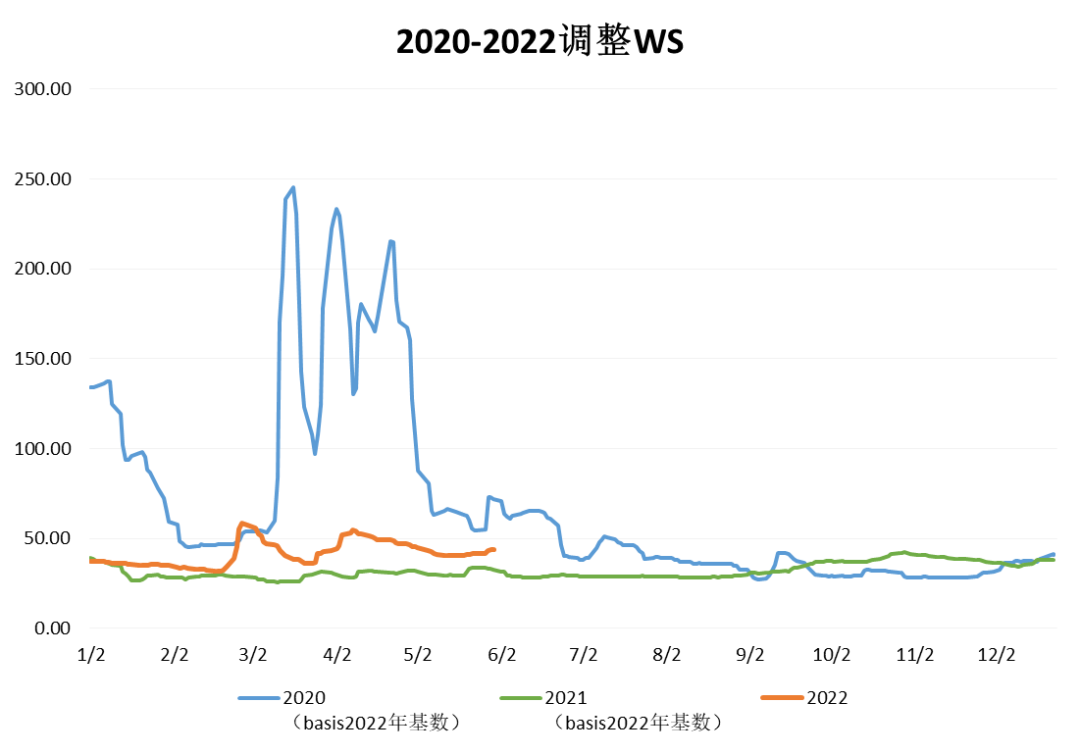

2020-2022年中东到中国TD3C航线WS走势对比图

数据来源:波罗的海交易所

数据来源:波罗的海交易所短期看,原油贸易有望恢复,将阻止运价进一步下滑。长期看,以美国、巴西、挪威出口为代表的新贸易航线正在不断强化,印度尼西亚等东南亚国家也有增产潜力,加之油轮运力增速仍处在历史低位,油轮市场基本面依然向好,复苏机会仍存。

三大机构继续下调2022年需求增幅预测,OPEC、IEA和EIA分别下调了31万桶/日、10万桶/日和19万桶/日,至336万桶/日、180万桶/日和222万桶/日。Clarksons预测,2022年原油轮需求增幅为6.8%,供给增幅为4.5%,其中VLCC需求增幅为6.4%,供给增幅为5.7%。

来源:中远海运研究中心

发表评论 取消回复