净利润翻三番

8月11日,赫伯罗特公布了其2022年上半年业绩,并在财报中表示,业绩非常好!“very good result”。

图片来源:信德海事网

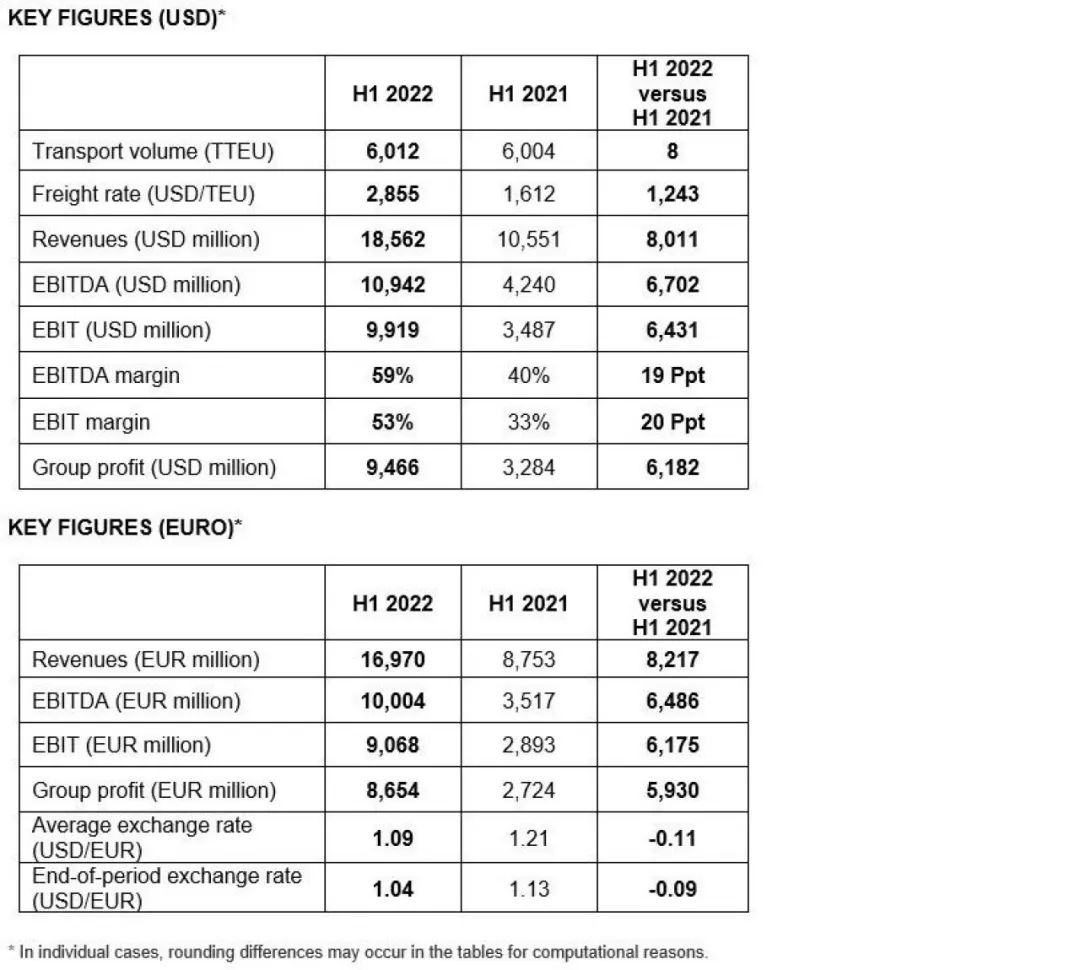

图片来源:信德海事网报告显示,赫伯罗特的营业收入约为186亿美元,同比增长75.93%;息税折旧摊销前利润(EBITDA)约为109亿美元(100亿欧元),同比增长158.07%;息税前利润(EBIT)约为99亿美元(91亿欧元),同比增长184.43%。与2021年净利润相比翻了将近三番至95亿美元(87亿欧元),去年同期约为33亿美元(27亿欧元)。

赫伯罗特首席执行官Rolf Habben Jansen表示,受益于运费的大幅提高和美元汇率走强的推动,赫伯罗特上半年的整体表现异常强劲。

如他所言,赫伯罗特2022年上半年承运箱量几乎与去年同期持平,约为600万TEU。但公司2022年上半年平均运费为2855美元/标准箱,去年同期为1612美元/标准箱,涨幅高达77%。与此同时,所有成本类别的急剧上升给赫伯罗特的经营也带来了更大的压力。

进一步的并购计划

在收购了专门从事非洲业务的尼罗河航运公司(NILEDUTCH)与德国航运公司Deutsche Afrika-Linien(DAL)之后,赫伯罗特表示已时刻准备好进行下一步的并购计划。

赫伯罗特在去年随着集装箱市场的蓬勃发展而极速生长,Habben Jansen表示,作为世界第六大集装箱运输公司,赫伯罗特应该有继续扩张的计划,这将有利于公司内部的有机增长,以及对业内公司和运营商的收购。

同时,Habben Jansen表达了其看法,如果有合适的机会,他有兴趣在集装箱领域进行更多的收购,但高昂的价格可能成为收购路上的“绊脚石”。他补充道,“但无论如何,都不会回到2019年的状态了。”

目前,赫伯罗特在137个国家设有408个销售办事处,而一年前在130个国家设有394个办事处。员工总数目前为14,321人,而一年前员工总数为13,404人。Habben Jansen认为企业的有机增长与行业水平基本一致,但在收购方面,他仍将重点放在集装箱行业,因此与同行公司马士基、达飞以及中远海运不同的是,其没有进入物流领域打算,而这一领域的业务在上述几家主要竞争对手中都很受欢迎。

“我们坚称,我们是一家集装箱承运人Container Carrier公司,我们是一家能为客户提供良好的多式联运服务的集装箱承运人公司。””Habben Jansen风趣的表示。

当航运公司在等待合适的机会和适宜的价格时,该公司的“军火”实力也在进一步的增强。根据财务报告显示,在5月份以每股35欧元的价格向股东支付股息后,仅净流动资金就增加了20多亿欧元,达到43亿欧元。

上调年度业绩预期

展望未来,尽管同马士基首席执行官Søren Skou想法一致,Habben Jansen也认为市场将在今年年底走向正常化,但最早也要到2023年,该行业才会出现对收益有影响的偏差。

Habben Jansen认为,赫伯罗特预计今年下半年仍将表现强劲。截至目前,在某些航线上出现了现货运费正在放缓的初步迹象。在今年的旺季过后,全球供应链目前仍然紧张的状况应该会有所改善。

Habben Jansen表示,现货指数已经下跌了20%以上,因此推断,在经历了两年的不平凡之后,第四季度将出现重大变化。展望2023年,它将与前几年有很大不同,预期需求增长放缓和新增吨位的涌入会将平衡打破,从而影响利率,但绝不会回到2019年的水平。与此同时,燃料费和租船费用也大幅增加。

基于今年上半年的积极发展,赫伯罗特宣布再次大幅上调年度业绩预期。预计2022全年息税折旧摊销前利润(EBITDA)达到182-201亿欧元之间(195亿美元至215亿美元),而此前该公司的预期为136-155亿欧元。

但Hapag-Lloyd同时也表示,受到俄乌战争、供应链持续受阻以及疫情的影响,这一预期具有相当大的不确定性。

赫伯罗特是订购新船吨位的航运公司之一,目前已委托建造12艘新船,每艘23,600TEU且均可使用LNG航行,以及5艘运力约为13,000TEU的船舶。除了今年将交付的两艘船,其余的部分将在未来两年内交付。这一因素将会明显改变赫伯罗特2023年和2024年的供需形象。

发表评论 取消回复