昨天,马士基发布了2022年第二季度业绩报告,净利润与去年同期相比增长了一倍多。基于今年上半年的强劲表现,马士基提高了2022年全年的业绩预期。

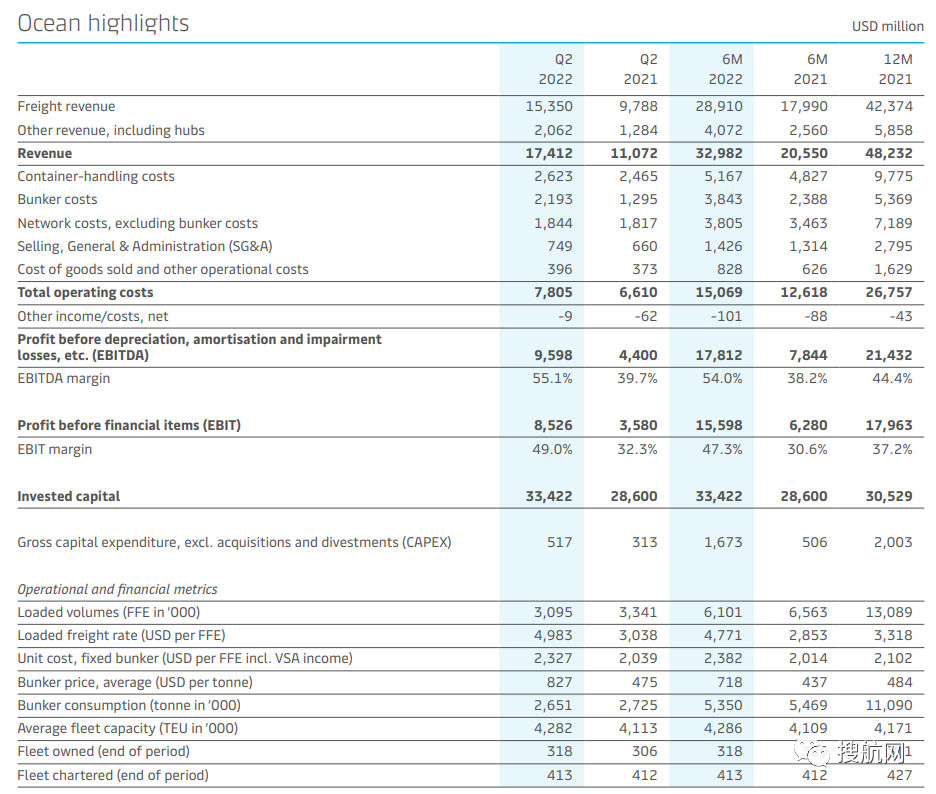

业绩报告显示,第二季度,马士基营收增长至217亿美元,同比增长52%;净利润为86亿美元,同比增长130%,上半年共实现净利润154亿美元;息税折旧及摊销前利润(EBITDA)为103亿美元,同比增长104%;息税前利润(EBIT)为90亿美元,同比增长120%;自由现金流增至68亿美元。

马士基首席执行官SørenSkou表示:“我们在第二季度取得了异常强劲的业绩,并因此连续第15个季度实现盈利同比增长。我们对2022年上半年的整个业务表现感到满意。”

马士基报告表示,这一强劲业绩的实现,得益于持续的特殊市场条件和该公司专注于综合物流战略转型的持续势头。

SørenSkou表示:“这一结果是由海运业务的强劲合同运价、物流业务的快速盈利增长以及码头业务的持续稳健表现所驱动的。随着拥堵的持续以及俄乌冲突打压了消费者信心,尤其是在欧洲地区,海运量有所下降。然而,在物流领域,海运客户认可马士基的价值主张,我们的货运量增长超过了市场水平,导致第二季度营收有机收入增长了36%,且连续第六个季度实现了超过30%的有机增长。”

根据业绩报告,马士基海运部门取得了显著增长。其第二季度的海运收入增长57.3%,至174亿美元,主要原因是平均运费(包括合同和现货运费)同比增长了64%,至4983美元/FEU。但货运量减少了7.4%至309.5万FEU。马士基强调,这一结果在很大程度上是由海运部门长期合同的更高运费推动的。

马士基的物流业务也取得了进展,收入增长了61%至35亿美元,主要是由于客户增长导致的交易量增加。码头业务的营收增长至11亿美元,这主要是由于库存活动的收益增加。

另外,尽管现货运价已从今年早些时候的峰值回落,但考虑到强劲的需求和持续的全球供应链拥堵,该公司继续以高于去年水平的价格签订了合同。

Skou表示:“马士基目前预计2022年的合同运费比2021年高出1900美元/FEU,比三个月前预测的要高500美元。这反映出第二季度后期和整个夏季的表现比我们预期的要好得多。”

马士基71%的交易是长期合同,28%是与客户的多年期交易,大部分合同将延续到2023年。据首席执行官称,只有少数人希望重新谈判合同。

基于上半年的强劲表现,马士基宣布上调2022年全年业绩预期。预计2022年全年的实际EBITDA约为370亿美元,实际EBIT约为310亿美元,自由现金流将超过240亿美元。

此外,SørenSkou在周三上午发布第二季度报告后的新闻发布会上表示:“我们在宏观经济方面遇到了强劲阻力,尤其是欧洲的发展疲软,美国也出现了下滑。因此,我们预计市场将在年底恢复正常。”

发表评论 取消回复