2015年,宁波港集团与舟山港集团跨越城市界限,组建了宁波舟山港集团,这一举措被视为全国港口整合的启幕。港口圈(ID:gangkouquan)注意到,经过七年的发展,伴随着“一省一港”模式的逐步确立,原有的竞争态势已经发生了显著变化,中国各地级港口集团正不断地打破既有界限,催生出前所未有的创新可能。

竞争范围扩展至省级港口集团层面

在整合之前,由于货源腹地相似,海岸线邻近,省内相邻港口间的内部竞争尤为激烈。以山东省港口为例,整合前存在青岛港、日照港、烟台港等多个市级港口,它们共享广袤的货源腹地,使得青岛港、日照港和烟台港的年吞吐量均超过了4亿吨,占全国前十港口的三分之一。然而,过度建设、产品同质化以及严重的内耗问题难以忽视。例如,青岛港的董家口港与日照港之间仅有约30公里的海上距离,类似定位和近距离引发了一系列摩擦。

整合完成后,山东港口在2022年前十个月的数据表明,货物吞吐量达到13.6亿吨,同比增长7%,集装箱量达3112万标箱,增长9.1%,展现出高效的运营增长。山东港口在疫情与行业波动的背景下取得的显著增长,充分证实了整合带来的效益提升。

港口集团间的竞争升级

不仅是山东省港口集团,其他如辽宁港口集团、天津港集团、河北港口集团等已完成整合的港口集团同样展现了协同效应。在面对日益激烈的竞争时,以往的“掰手腕”式较量已转变为“拼大腿”的全方位竞争。现在的目标是共同抵御外部挑战,而非内部消耗。这种竞争涉及的不再仅仅是地理条件、岸线资源,还包括获取更多政策支持、深化与船公司的合作、创建更为开放的商业环境。这些都需要港口集团在省级层面的支持下,制定更加复杂的战略。

产业拓展助力竞争优势

考虑到中国港口过去的快速增长势头正在放缓,尽管全球十大集装箱港口中有七席由中国港口占据,但单纯依赖装卸业务来获取高额收益的传统模式已难以为继。港口圈先前的文章(2021年港口上市企业哪家强?)通过分析港口上市企业的主要业务、营收增长率和净资产收益率等指标,揭示了港口集团近年来业务转型的方向。

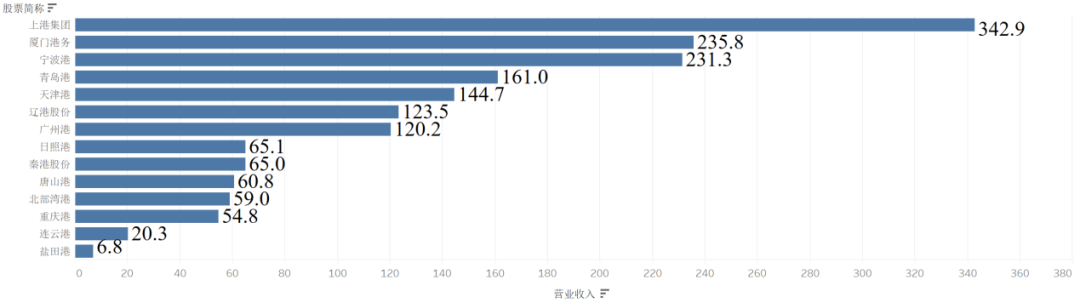

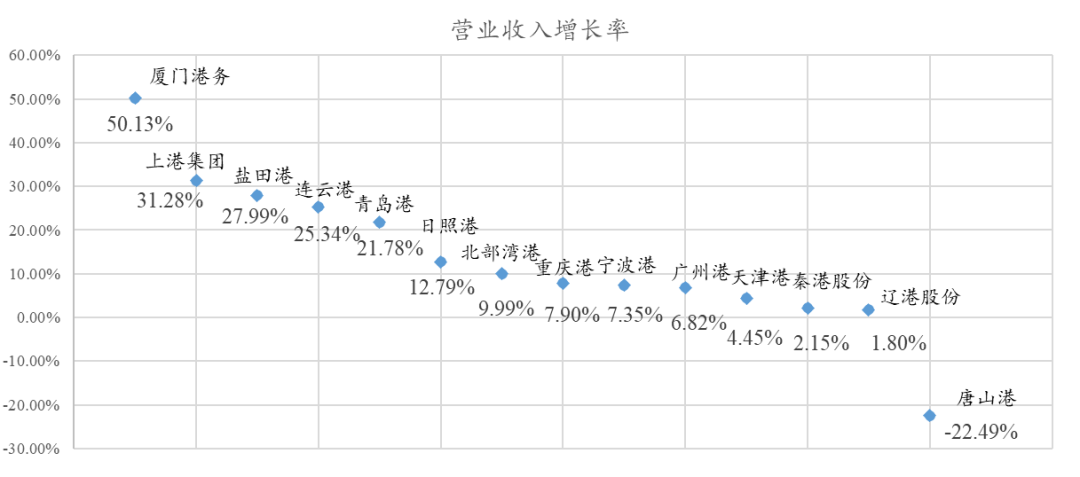

上市港口企业的营业收入及增长率(单位:亿元)

例如,上港集团得益于集装箱吞吐量的增长、航运子公司锦江航运的收入提升以及房地产销售的增加,使其营收和净利润均有大幅度增长,保持领先地位。青岛港则通过物流和港口增值服务的业务增长以及运费上升,实现了21.8%的高收入增长率,净利润排名第三。

随着整合的深入,港口集团的资产实力、资源整合能力及产业拓展能力持续增强,促使它们不再局限于传统的装卸业务,而是探索诸如港航投资、物流整合、港城一体化发展等更具潜力的领域。关于港口未来发展,各方仍在积极探讨,如何在融合发展中制定面向未来的战略,突破现有框架,将是港口领导者们面临的重要议题。

大湾区港口的合作与展望

除省级港口集团间的竞争外,各大湾区港口的合作也日益显现。读者常在港口圈评论区提出建立中国港口集团的想法,虽然其可行性暂且不论,但我们看到的是京津冀港口的协同发展、迅速崛起的粤港澳大湾区港口群,以及正在筹备中的长三角港口集群,这些都在拓宽港口竞争与合作的新视野。从单一港口间的竞争迈向港口集团乃至区域港口集群的竞争,我们是否能见证中国港口下一个十年的黄金时代?欢迎在留言区与大家分享你的看法。

原文来源:港口圈,作者:港口圈余萍萍

发表评论 取消回复