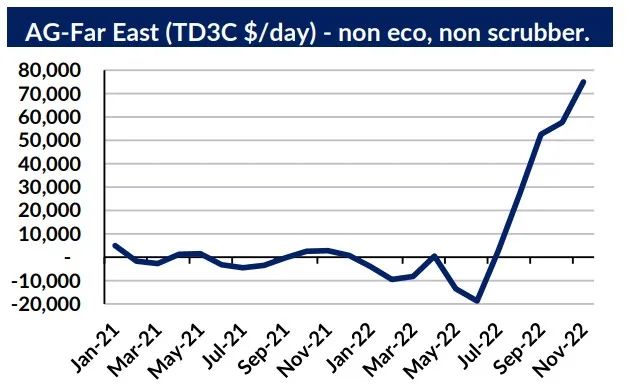

-VLCC市场-

临近年底,VLCC市场仍然保持强劲势头,预计行情有望延续至2023年。船舶经纪公司Gibson表示,明年欧佩克+区域炼油厂的产量计划增加,从基本面看,货运收益增长将在2023年有所减缓,但不断变化的贸易流和船队运力变化将使情况更加复杂。

从供应端看,Gibson的数据显示,当前共有876艘VLCC,但在主要航线、非制裁市场上运营的实际船只数量更低,有15%的船只从事与制裁相关或非常规贸易。此外,还有15%的船龄超过15年。因此,近1/3的VLCC无法满足租船人的需求。巧合的是,今年迄今,船龄15年以上并退出主流市场的VLCC数量几乎与造船厂交付的新船数量相当,这表明供应量基本保持不变。

全球VLCC出口装货量在4月至8月稳步增长,主要归因于中东出口量升至6年来最高点(不包括2020年4月),西非的市场份额也有所增加,拉丁美洲的出口量接近12个月来的最高水平,墨西哥湾沿岸的出口量创下历史新高。10月份,吨海里数达到峰值,由于装货和卸货之间存在时间差,空载回下一个装货港需要时间,市场或暂时可以保持稳定。此外,欧佩克从11月开始的减产是以10月产量为基准,而10月的产量较1月增加了近220万桶/日,因此未对VLCC市场产生较大影响。

Gibson预计,未来VLCC的需求面喜忧参半。假设欧佩克+减产计划得到推进,中东的出口量可能会下降近100万桶/日。此外,该地区3家新炼油厂计划在2023年提高开工率,将影响出口量。未来几个月,美国原油出口也可能面临挑战,因为美湾地区炼油厂的维修季即将结束,预计该地区出口可能面临下行压力。

积极因素则来自动荡的阿芙拉型和苏伊士型油轮市场。事实上,在美湾、拉丁美洲和西非至欧洲的航线上,VLCC的市场份额从接近零增长至今年的20%。虽然这条航线不像前往亚洲的航程那么长,但它将一些VLCC锁定在大西洋市场,让这些船远离中东市场。只要VLCC提供的单位运价继续低于阿芙拉型和苏伊士型油轮,其市场份额就有望继续上升。此外,中国和印度都增加了对俄罗斯原油的进口。未来,中国和印度对俄进口将触顶,这意味着增加的进口量将不得不来自其他地方,进而将支撑大船型市场。

Gibson认为,综合这些因素,即使当前运费水平可能被高估,VLCC市场也有理由保持乐观。总的来说,预计该板块2023年的盈利会有所减少,但在下一次“黑天鹅”事件出现之前,仍将保持在2022年的平均水平之上。

-成品油轮市场-

成品油轮船东和运营商Ardmore Shipping首席执行官Anthony Gurnee预计,欧盟对俄罗斯成品油实施禁运将导致全球成品油轮吨海里需求增长7%~8%,并将持续到2023年,直到地缘政治形势发生变化。

Ardmore报告称,公司2022年第三季度调整后的收益达到6160万美元,创下历史新高,这得益于中型环保型油轮的现货市场TCE收益达到约47000美元/日。该公司表示,第四季度延续了第三季度的表现,40%的装运天数已被预订,运价达到平均45000美元/日。

成品油轮公司TORM首席执行官Jacob Meldgaard表示,成品油轮市场的强劲态势将持续一段时间,应该能够承受全球经济放缓的影响。该公司在今年第三季度收获了2.17亿美元的净利润,而去年同期亏损了1470万美元。

普氏数据显示,第三季度,美湾-英国/欧洲大陆航线3.8万吨型船的运费在45美元/吨左右波动,8月2日达到峰值77.08美元/吨,8月16日降至低点26.98美元/吨。在此期间,日均波动3.90美元/吨,比第二季度的3.65美元/吨高7%,比2019年第三季度的52美分/吨高86%。2022年第四季度迄今,日均波动为1.56美元/吨。

来源:综合报道

发表评论 取消回复